近段時(shí)間�,醫(yī)藥界朋友的微信圈幾乎被同一條新聞刷屏:國(guó)家發(fā)改委在5月5日發(fā)布的《關(guān)于印發(fā)推進(jìn)藥品價(jià)格改革意見(jiàn)的通知》要求��,從2015年6月1日起��,通知除麻醉藥品和第一類(lèi)精神藥品仍暫時(shí)由國(guó)家發(fā)展改革委實(shí)行最高出廠價(jià)格和最高零售價(jià)格管理外����,對(duì)其他藥品政府定價(jià)均予以取消,不再實(shí)行最高零售限價(jià)管理�����,按照分類(lèi)管理原則,完善藥品采購(gòu)機(jī)制��,發(fā)揮醫(yī)??刭M(fèi)作用,通過(guò)不同的方式由市場(chǎng)形成價(jià)格����。藥品價(jià)格放開(kāi)政策的落地讓不同領(lǐng)域的醫(yī)藥企業(yè)迎來(lái)利好或變局。

血液制品原屬于國(guó)家法定定價(jià)品種�����,多數(shù)均在醫(yī)?;蚧幠夸泝?nèi),屬于目前為數(shù)不多供不應(yīng)求的一類(lèi)特殊藥品�����,由于血漿站需要審批�,供給端受漿源的限制,增長(zhǎng)較慢�,但實(shí)際臨床需求則非常剛性。取消最高零售價(jià)對(duì)于血制品行業(yè)而言�����,多數(shù)認(rèn)為是“量?jī)r(jià)齊升”的長(zhǎng)期利好。

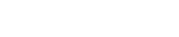

血液制品分布

血液制品屬于生物制品范疇�����,一般是指以健康人血漿為原料��,采用生物學(xué)工藝或分離純化技術(shù)���,從血漿蛋白質(zhì)中分離提純制備的生物活性制劑。指各種人血漿蛋白制品��,如人血白蛋白��、人胎盤(pán)血白蛋白�����、靜脈注射用人免疫球蛋白���、肌注人免疫球蛋白�����、組織胺人免疫球蛋白����、特異性免疫球蛋白、乙型肝炎����、狂犬病、破傷風(fēng)免疫球蛋白����、人凝血因子Ⅷ、人凝血酶原復(fù)合物�����、人纖維蛋白原��、抗人淋巴細(xì)胞免疫球蛋白等�。下文將從現(xiàn)有市場(chǎng)的競(jìng)爭(zhēng)狀況了解,看看未來(lái)有哪些企業(yè)或?qū)⑹芤妗?/span>

血液制品由于進(jìn)入技術(shù)門(mén)檻較高�����,現(xiàn)僅有近40多家企業(yè)在競(jìng)爭(zhēng)�,樣本醫(yī)院數(shù)據(jù)庫(kù)顯示血液制品前四位品種合計(jì)份額超過(guò)70%,市場(chǎng)呈高度集中型���,品種分布以人血白蛋白居多�,占57.9%的比重;其次是人免疫球蛋白�,也有18.4%;其他血液制品如人血丙種球蛋白���、人凝血因子Ⅷ�、乙型肝炎免疫球蛋白����、人凝血酶原復(fù)合物的占比均在5%以下(見(jiàn)圖1)�。

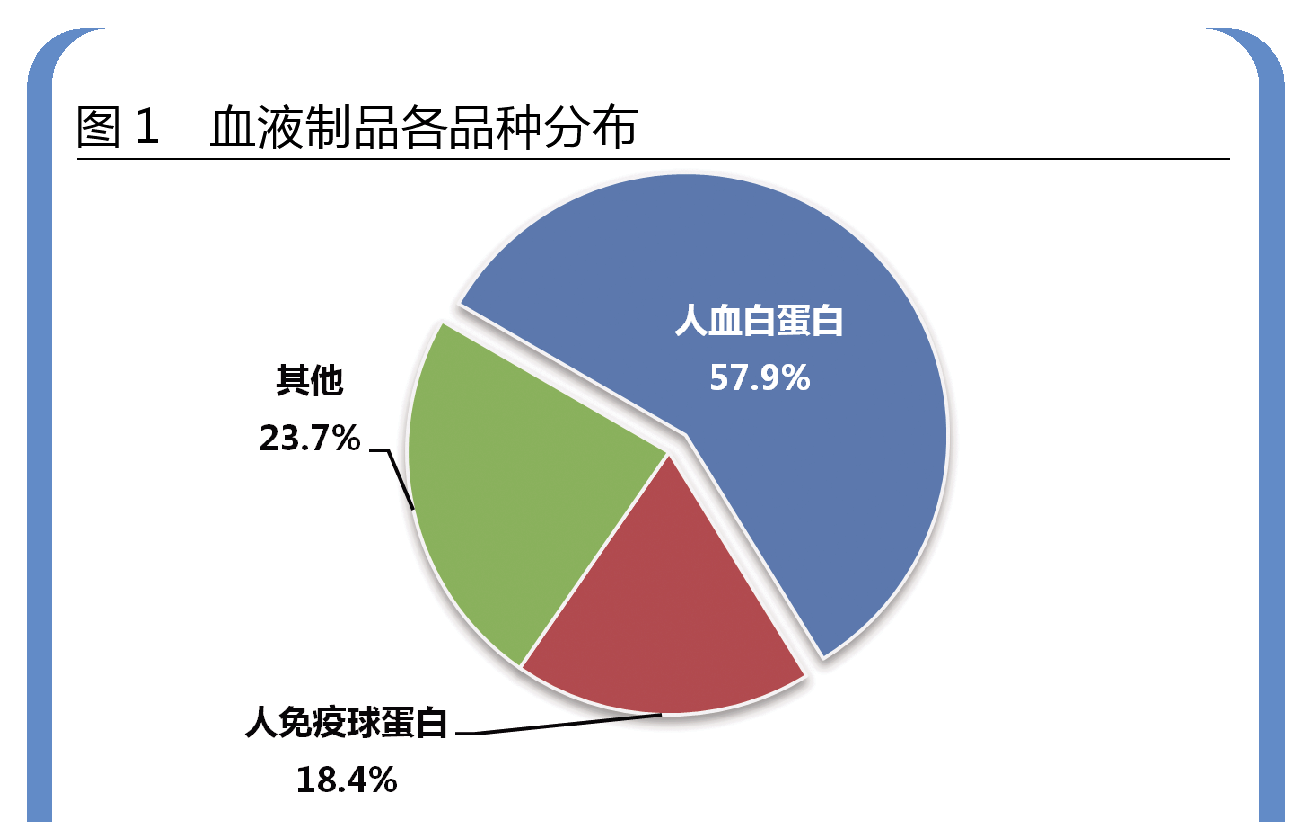

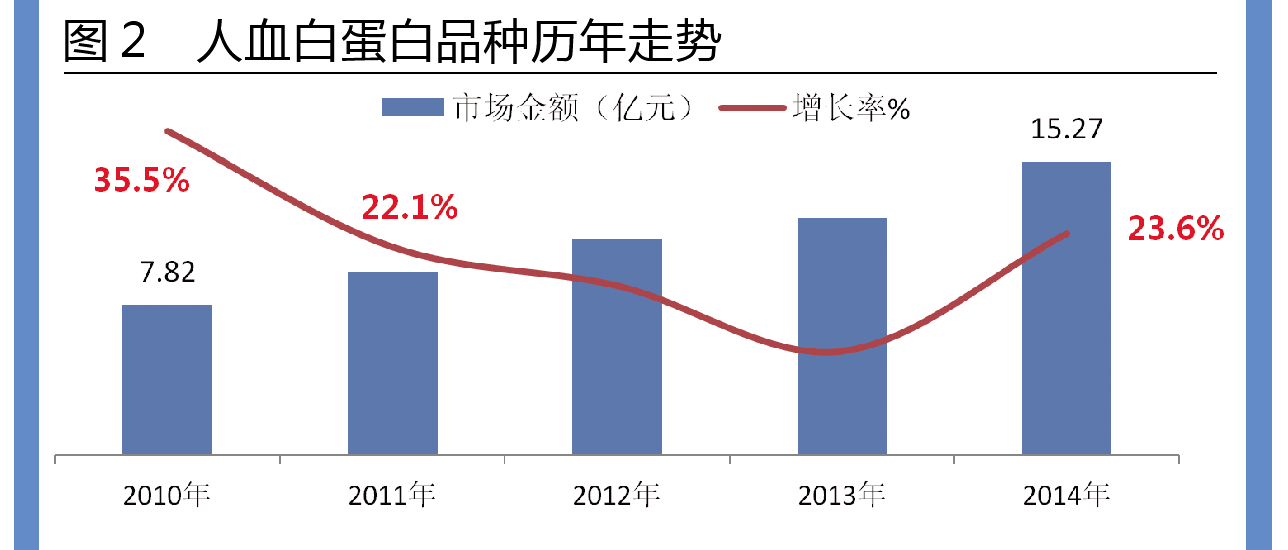

人血白蛋白市場(chǎng)態(tài)勢(shì)

人血白蛋白占血漿總蛋白的40%~60%,是由健康人體血漿經(jīng)過(guò)低溫乙醇蛋白分離法提取�,并經(jīng)病毒滅活處理制成。是臨床急救的“生命藥”�,主要用于失血?jiǎng)?chuàng)傷和燒傷等引起的休克以及腎病引起的水腫、腹水等危重病癥的治療����。之前由國(guó)家發(fā)改委制定最高零售價(jià)格,如國(guó)內(nèi)生產(chǎn)的20g(凍干粉)/瓶人血白蛋白��,統(tǒng)一最高零售價(jià)格為608元���,國(guó)內(nèi)生產(chǎn)的10g:50ml/瓶人血白蛋白�,統(tǒng)一最高零售價(jià)格為360元,邊遠(yuǎn)地區(qū)可根據(jù)當(dāng)?shù)厍闆r作適當(dāng)比例的調(diào)整�。但由于人血白蛋白醫(yī)院和藥店配備量不足,奇貨可居造成“黑市”價(jià)格混亂�。

近五年來(lái),人血白蛋白復(fù)合增長(zhǎng)率為18.2%�,最高峰2010年增速高達(dá)35.5%,隨著國(guó)家對(duì)違規(guī)的漿站的整治���、對(duì)品種的規(guī)范化使用�,銷(xiāo)售規(guī)模保持上升�,但增速放緩,2013年開(kāi)始回暖�,2014年增長(zhǎng)達(dá)23.6%(見(jiàn)圖2)。

具體到廠家競(jìng)爭(zhēng)格局�,前三廠家均是外資企業(yè),合計(jì)占了82.9%��,其中杰特貝林制藥在中國(guó)上市的產(chǎn)品有德國(guó)��、美國(guó)�、瑞士不同產(chǎn)地,位居首席�,共計(jì)瓜分了人血白蛋白品種47.2%的市場(chǎng)���,百特公司隨后,份額是首位近一半����;其他企業(yè)表現(xiàn)較好的有山東泰邦生物制品有限公司、成都蓉生藥業(yè)����、華蘭生物工程有限公司、上海萊士血液制品股份有限公司等(見(jiàn)圖3)��。

人免疫球蛋白競(jìng)爭(zhēng)格局

免疫球蛋白是指具有抗體活性或化學(xué)結(jié)構(gòu)上與抗體相似的球蛋白�����,屬于重要的免疫效應(yīng)分子���,多數(shù)為丙種球蛋白,由兩條相同的輕鏈和兩條相同的重鏈所組成�����,在體內(nèi)以?xún)煞N形式存在:可溶性免疫球蛋白和膜型免疫球蛋白�。與人血白蛋白的區(qū)別在于:球蛋白在注射后3~4周內(nèi)能明顯增強(qiáng)人體抵抗疾病的能力�����,屬于人工被動(dòng)免疫制劑�,但會(huì)隨著抗體含量逐漸減少以致消失�����。白蛋白則不是直接增強(qiáng)免疫力�,是通過(guò)補(bǔ)充體內(nèi)的白蛋白成分改善營(yíng)養(yǎng)狀況��,達(dá)到增強(qiáng)免疫的作用���。

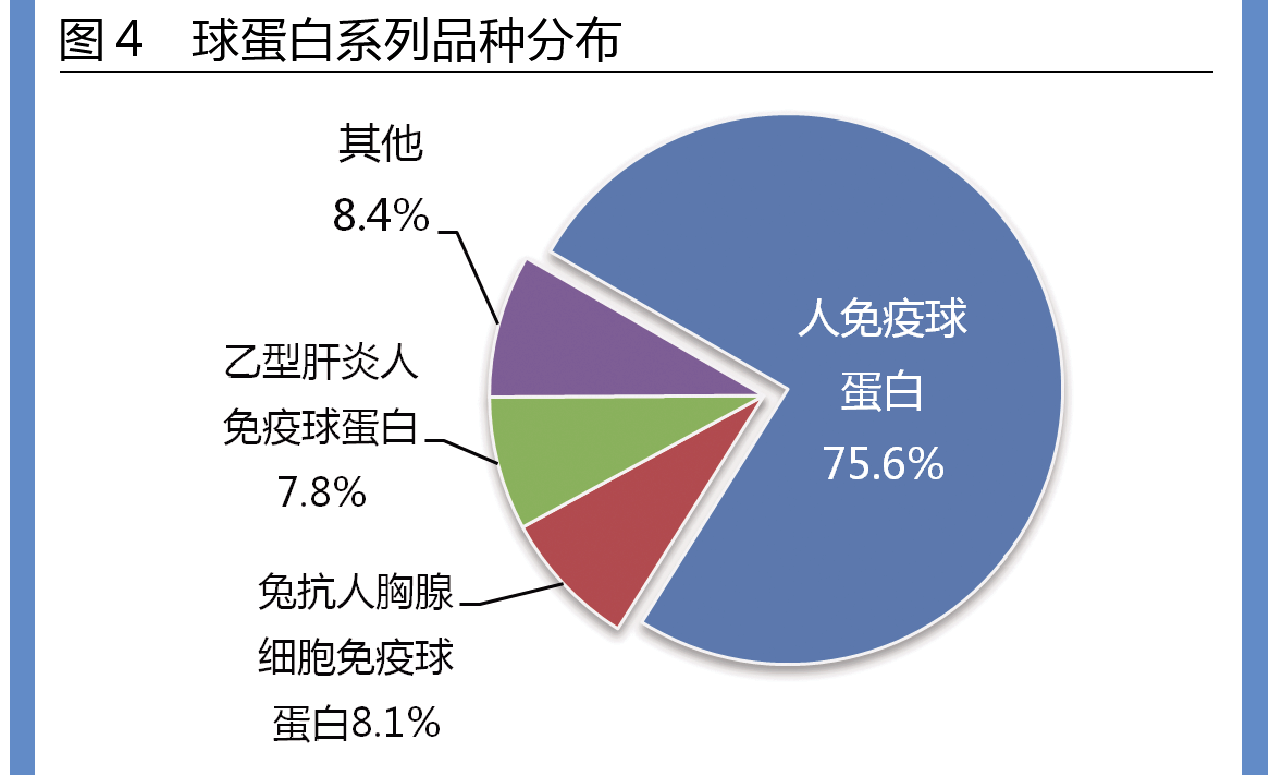

球蛋白除了在臨床上以人免疫球蛋白占絕對(duì)主導(dǎo)��,壟斷75.6%的市場(chǎng)�,而兔抗人胸腺細(xì)胞免疫球蛋白和乙型肝炎人免疫球蛋白分別居第二位和第三位,三者合計(jì)占了91.6%的市場(chǎng)(見(jiàn)圖4)���。

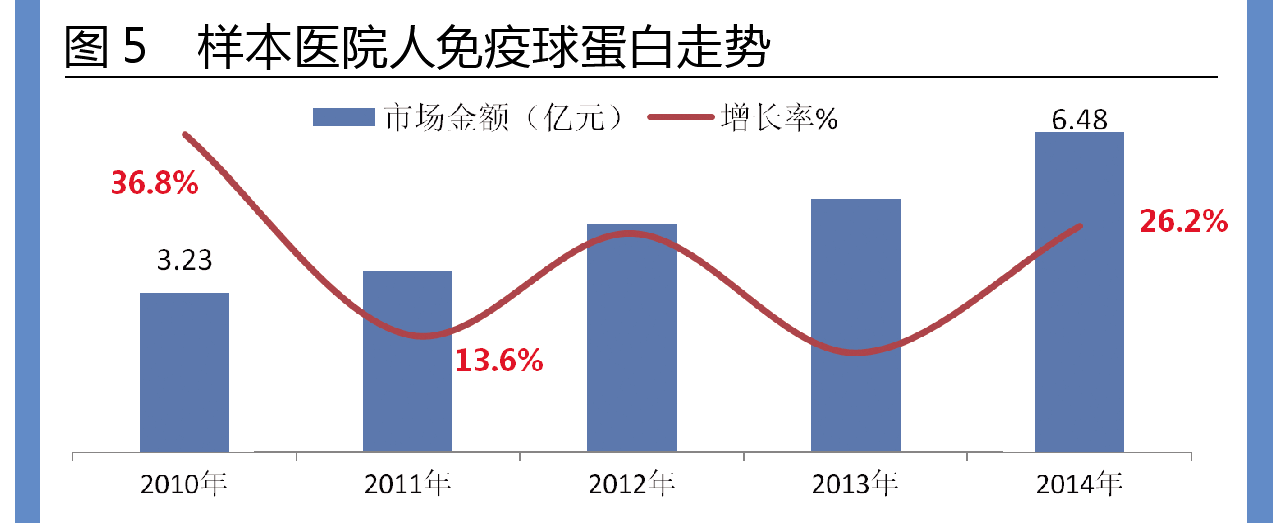

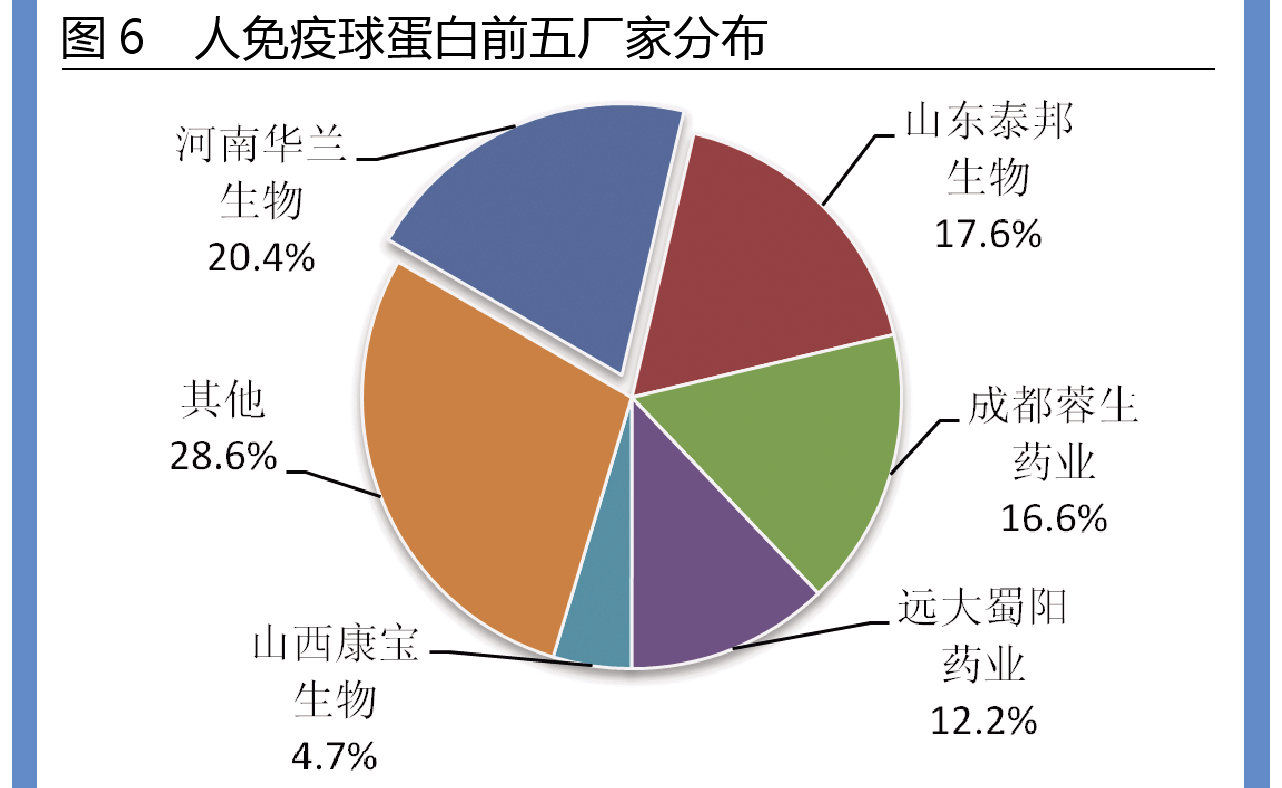

人免疫球蛋白廠家有近26家�����,該品種五年年復(fù)合增長(zhǎng)率在19.0%�,略高于人血白蛋白年復(fù)合增長(zhǎng)率,增幅在2014年比上年度增長(zhǎng)26.2%�����,競(jìng)爭(zhēng)廠家中主要以國(guó)內(nèi)廠家為主���,前四廠家合計(jì)份額達(dá)66.7%�����,河南華蘭生物工程制藥以20.4%的份額領(lǐng)先���,隨后的山東泰邦生物和成都蓉生藥業(yè)分別列席三甲(見(jiàn)圖5、圖6)���。

(數(shù)據(jù)來(lái)源:標(biāo)點(diǎn)信息米內(nèi)數(shù)據(jù)庫(kù))

由于血制品供需不平衡����,隨著6月1日開(kāi)始放開(kāi)價(jià)格管制,很多血制品企業(yè)均表明會(huì)考慮漲價(jià)�,而從敏銳的資本市場(chǎng)來(lái)看,從中受益的上市公司如天壇生物、博雅生物����、華蘭生物、博暉創(chuàng)新�、沃森生物、上海萊士等��,除個(gè)別停牌外��,均迎來(lái)股價(jià)反彈���。我國(guó)血液制品市場(chǎng)尚處于初級(jí)階段���,更多的外企占據(jù)優(yōu)勢(shì),國(guó)內(nèi)企業(yè)如能借此契機(jī)市場(chǎng)迅速爭(zhēng)取先機(jī)����,將迎來(lái)新的格局。

本站聲明:如果您認(rèn)為轉(zhuǎn)載內(nèi)容侵犯了您的權(quán)益�����,請(qǐng)您來(lái)電聲明����,我們將會(huì)在收到信息核實(shí)后24小時(shí)內(nèi)刪除相關(guān)內(nèi)容�����。